Что такое кредитная история?

Это данные о человеке как заемщике средств, которые дают возможность узнать, где, когда, в каких размерах он брал кредиты и займы, историю выплат и погашения, остаток долга и наличие просроченной задолженности. Профессиональные кредиторы, анализируя кредитную историю, могут сделать прогноз того, как человек будет исполнять свои финансовые обязательства в будущем.

Какие данные содержатся в кредитной истории?

Бюро кредитных историй хранят информацию:

- персональных данных человека и идентифицирующих его документах;

- кредитах и займах, полученных человеком;

- платежах, сделанных во исполнение обязательств по кредитам и займам;

- заявках человека на получение кредитов и займов;

- запросах отчетов из кредитной истории;

- неисполненных в срок решениях судебных органов по финансовым обязательствам (алименты, платежи за жилищно-коммунальные услуги и т.п.);

- получении “кредитных каникул”;

- списании долгов в результате завершения процедуры несостоятельности (банкротства)

Объем и виды данных, хранящихся в бюро кредитных историй, постоянно растут. Например, с 1 марта 2025 года именно в бюро кредитных историй будет храниться информация о “самозапрете” на получение кредита или займа.

Зачем проверять кредитную историю?

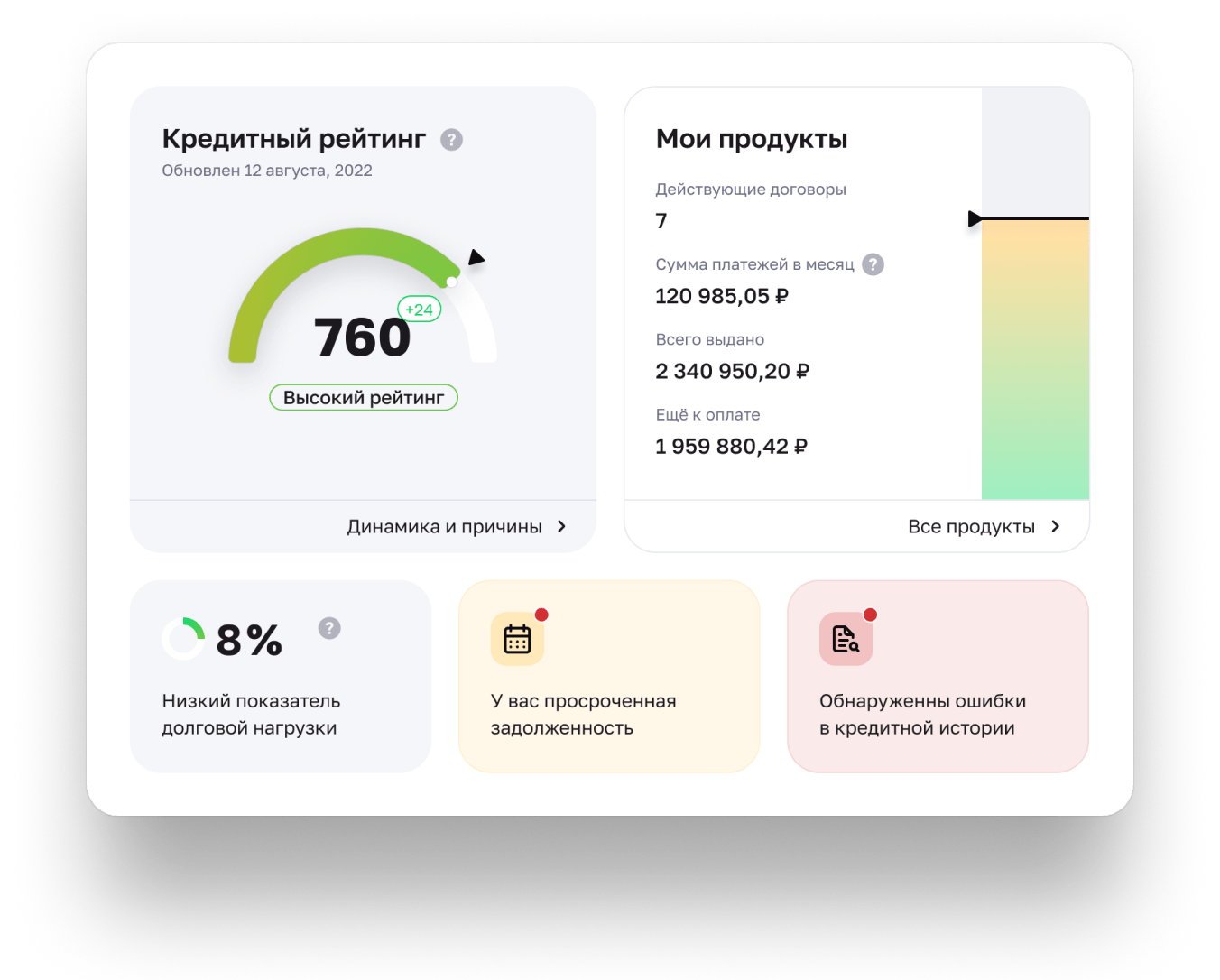

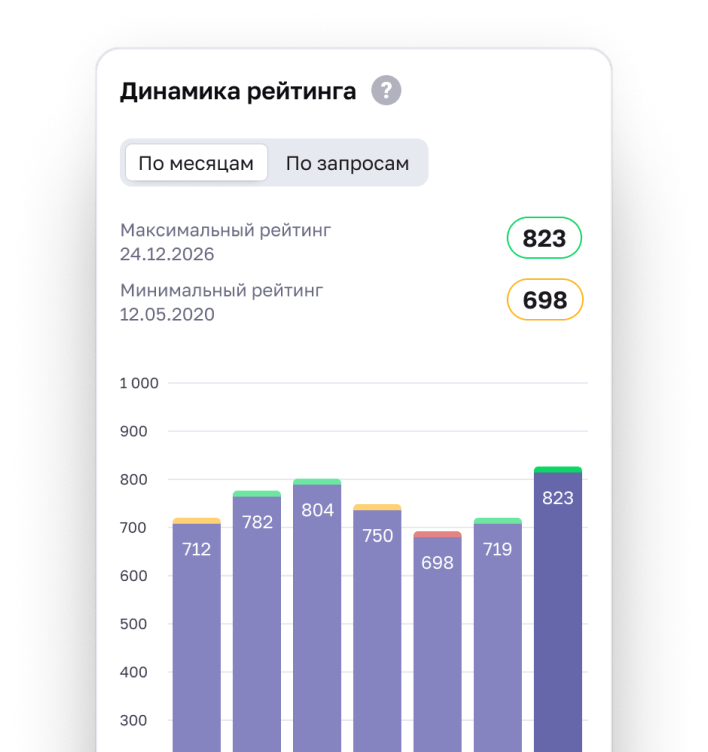

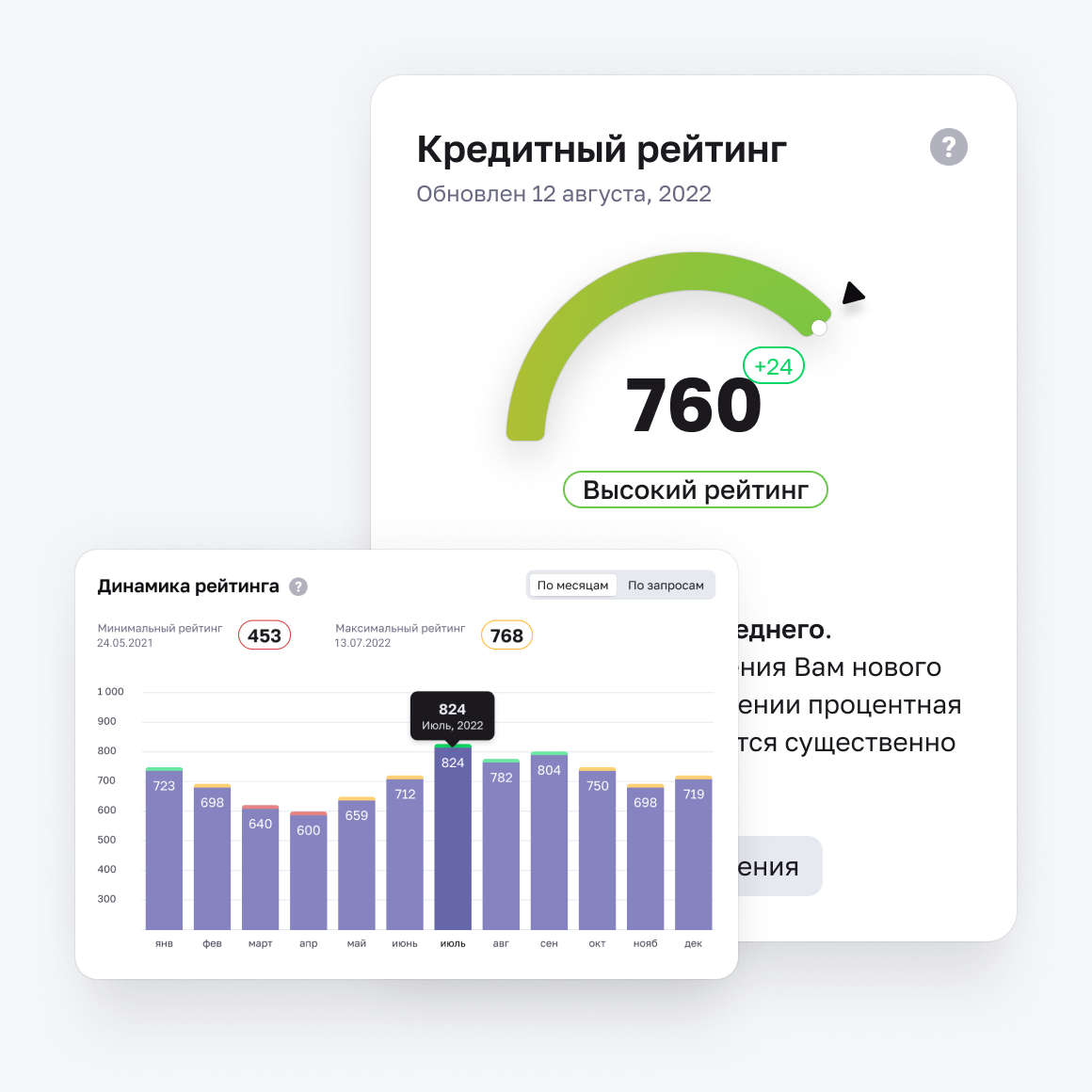

На основе кредитной истории вычисляется кредитный рейтинг, который прямо влияет на вероятность получения кредита и его условия. Проверять историю нужно, чтобы знать насколько реальны шансы получить кредит, контролировать задолженность и вовремя заметить мошеннические действия.

Чем поможет проверка кредитной истории?

Проверка кредитной истории поможет повысить шансы на получение кредита или займа, пресечь действия мошенников, желающих “повесить” на вас кредит, создать положительный имидж у потенциального работодателя, оперативно сделать корректировку ошибок в кредитной истории, разобраться с долгами.

Как проверить кредитную историю бесплатно?

В соответствии с законодательством можно бесплатно получить отчет в каждом из бюро кредитных историй 2 раза в течение календарного года. Таких бюро сейчас в РФ 5. Мы рекомендуем проверять кредитную историю в полном объеме каждый месяц, то есть 12 раз в год. Для этого нужно зарегистрироваться на нашем сайте, где с помощью КРЕДЧЕК можно проверить кредитную историю бесплатно каждый месяц.

Как часто нужно проверять кредитную историю?

Считается, что если нет действующего кредита или займа или вы добросовестно платите по своим обязательствам, то достаточно проверять кредитную историю 1 или 2 раза в год. Увы, но такая рекомендация не учитывает рисков ошибок в кредитной истории и получения третьими лицами кредитов или займов с использованием ваших персональных данных. Именно поэтому КРЕДЧЕК рекомендует проверять кредитную историю 1 раз в месяц и обращать внимание на динамику кредитного рейтинга. При его падении нужно сразу же разбираться в причинах таких изменений.

Можно ли удалить кредитную историю?

Бюро кредитных историй хранит данные об исполнении обязательств финансового характера на протяжении 7 лет с момента последнего действия по ним. Если все долги по кредиту погашены, в кредитной истории по истечении 7 лет информация о таком кредите автоматически удалится. Если имеются задолженности, кредитор каждый месяц обновляет запись с требованием к заемщику, и такая информация из кредитной истории не будет удалена.

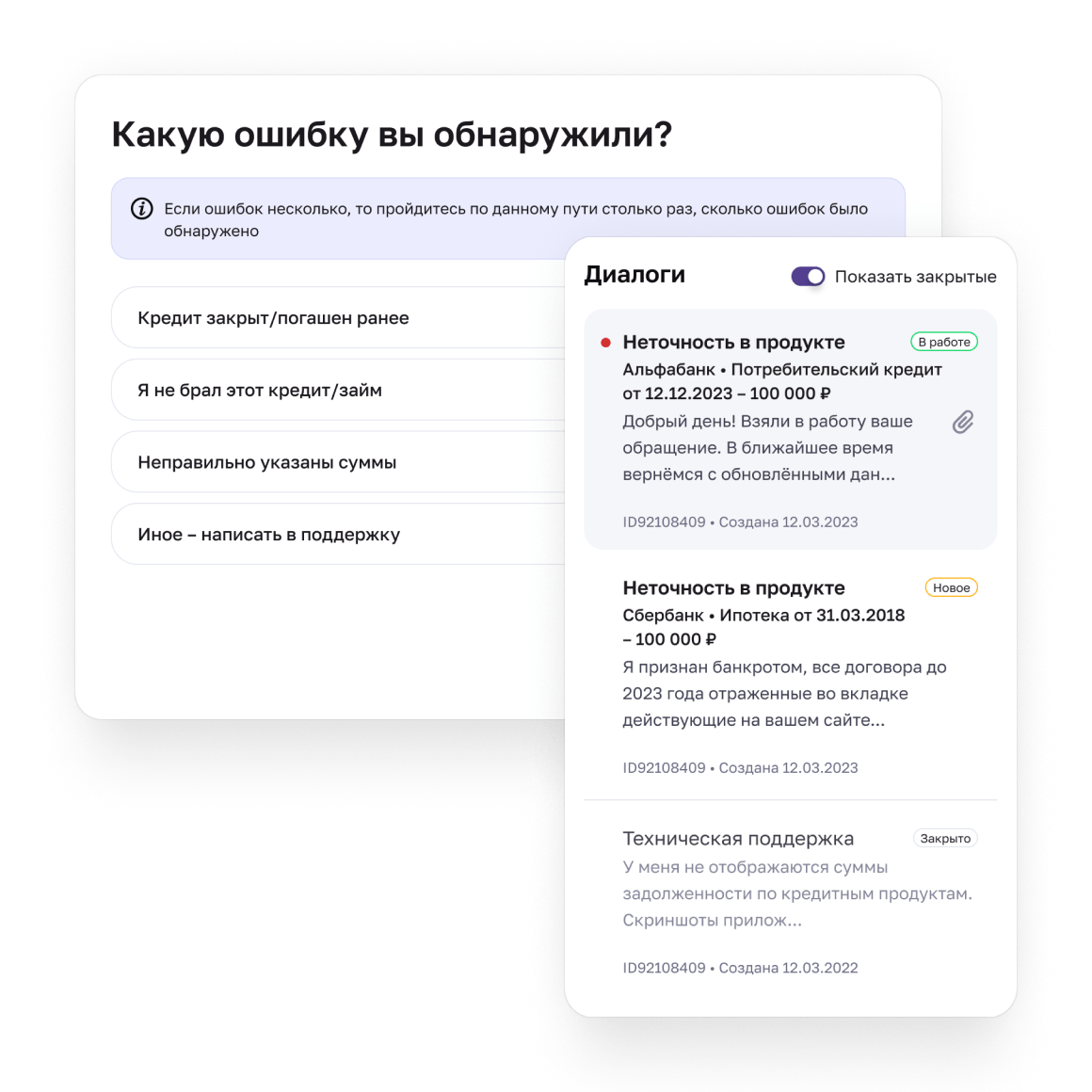

Что делать, если обнаружены недостоверные данные в кредитной истории?

В этом случае необходимо отправить заявление об оспаривании кредитной истории в организацию, откуда поступила недостоверная информация. Заявление станет поводом для проверки, по итогам которой в кредитной истории будет изменена информация. Если кредитор уже не существует, заявление о наличии недостоверной информации в кредитной истории необходимо направить в Бюро кредитных историй.

Почему банк отказал в кредите, если кредитная история хорошая?

Причины могут быть самые разные. Наиболее часто встречающиеся из них это:

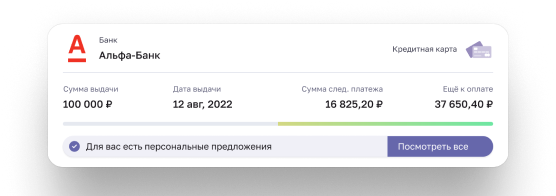

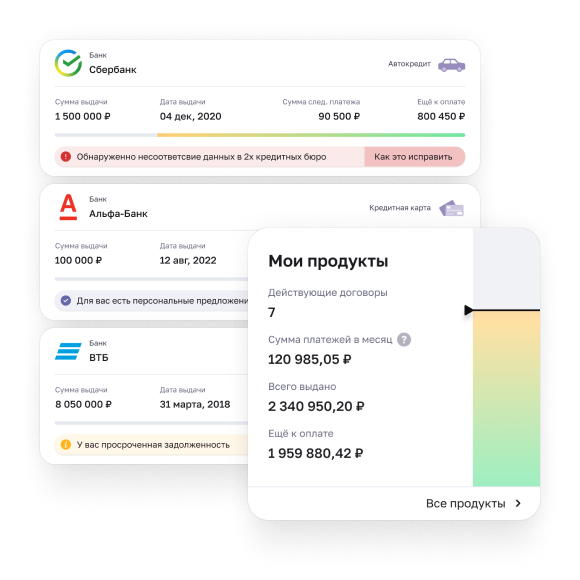

- вы проверили кредитную историю только в одном / не во всех Бюро кредитных историй, а кредитор оперирует данными из другого / всех Бюро кредитных историй. Разница в объёме данных и может быть причиной того, что было получено отрицательное решение. Например, в отчете из другого БКИ может быть информация о наличии просроченной задолженности по займу, который с использованием ваших данных получили третьи лица (“мошенничество”). Поэтому недостаточно проверять кредитную историю в одном или даже в двух БКИ - надо проверять все части кредитной истории, что можно сделать быстро если использовать такие сервисы агрегирования отчетов из БКИ как КРЕДЧЕК;

- все обязательства исполняются в срок, но уровень вашей долговой нагрузки высокий или потому что уровень дохода низкий, или потому что количество действующих кредитов большое. Поэтому недостаточно просто проверять кредитную историю, надо знать уровень долговой нагрузки (соотношение всех обязательных платежей к доходам). КРЕДЧЕК автоматически рассчитывает и показывает в динамике уровень долговой нагрузки;

- в кредитной истории есть информация о наличии погашенной или текущей просроченной задолженности. Проверка кредитного рейтинга подтвердит уровень качества вашей кредитной истории. Постоянный мониторинг кредитного рейтинга позволяет вовремя отследить не только изменения в кредитной истории, но и понять причины таких изменений. КРЕДЧЕК автоматически рассчитывает и показывает кредитный рейтинг в динамике…

У меня плохая кредитная история, как мне улучшить кредитную историю?

Улучшить кредитную историю можно лишь своевременно погашая кредиты и не допуская наличия просроченной задолженности. При наличии просроченной задолженности необходимо:

- либо изыскать средства для ее погашения;

- либо договориться с кредитором о реструктуризации такой задолженности для её дальнейшего своевременного погашения;

- либо при соответствии определенным законодательством критериям использовать механизма банкротства.

КРЕДЧЕК взаимодействует с банками, МФО, профессиональными коллекторскими организациями и арбитражными управляющими и при наличии Вашего на то согласия может попытаться найти решение, которое устроит и Вас, и Вашего кредитора.

Стоит ли подавать заявку на кредит сразу в несколько банков?

Никто не может запретить Вам сделать это, но очень многие кредиторы рассматривают количество заявок как сигнал о серьезных финансовых затруднениях заемщика, т.к. все такие действия отражаются в кредитной истории. А несколько заявок в разные финансовые организации на разные суммы, поданные одновременно, многие банки чаще всего квалифицируют как сигнал о возможном мошенничестве. Поэтому рекомендуем сперва бесплатно проверить свой кредитный рейтинг и уровень долговой нагрузки с помощью КРЕДЧЕК, а заодно и узнать, какие банки или готовы предоставить Вам средства в долг, и лишь затем подать заявку в один из них.

Есть ли у человека кредитная история, если он никогда не брал кредиты или займы?

Если вы никогда не брали кредиты или займы, не были поручителями или созаемщиками, то у вас не должно быть кредитной истории. Но даже факт ее отсутствия надо регулярно проверять, чтобы не допустить наличия в ней записей о долгах, которые Вы не брали.

Внимание! В соответствии с законодательством с 1 марта 2025 года каждое физическое лицо может установить “самозапрет” на получение кредита займа через портал www.gosuslugi.ru. Эта информация будет храниться в кредитной истории, даже если человек никогда не брал кредитов или займов. И это еще одна причина для того, чтобы проверять какая информация хранится о Вас в Бюро кредитных историй с помощью КРЕДЧЕК.

Если у меня нет кредитной истории помешает ли это мне получить кредит?

При отсутствии кредитной истории рекомендуем оформить кредитную карту и регулярно (по графику) вносить платежи. Даже если вы будете полностью погашать свои обязательства по кредитной карте в беспроцентный период, это будет отражено в кредитной истории и у Вас будет не только кредитная история, но и Ваш кредитный рейтинг будет повышаться, а вместе с ним – улучшаться кредитная история. Бесплатно динамику кредитного рейтинга можно ежемесячно контролировать с помощью КРЕДЧЕК.