Dec 19, 2024

Введение: Что такое личное финансовое планирование?

Личное финансовое планирование представляет собой системный подход к управлению персональными финансами, который помогает человеку достигать поставленных целей. В его основе лежит грамотный анализ расходов и доходов, а также постановка целей с четким планом их достижения. Финансовый план – это не просто список желаний или таблица с цифрами, это детальная карта вашего финансового пути, включающая конкретные шаги и сроки реализации намеченных целей.

Управление личными финансами через планирование включает в себя несколько ключевых аспектов: оценку текущей финансовой ситуации, определение желаемого результата и разработку стратегии достижения поставленных задач. На этом этапе важно быть предельно честным с самим собой и реалистично оценивать свои возможности.

Личный финансовый план поможет вам не только контролировать расходы и доходы, но и создать надежную основу для достижения долгосрочного финансового благополучия. Это живой документ, который требует регулярного пересмотра и корректировки в зависимости от изменений в жизненных обстоятельствах и финансовых возможностях.

Почему важно заниматься личным финансовым планированием?

Значимость финансового планирования сложно переоценить. В эпоху экономической нестабильности и постоянных изменений умение грамотно планировать свои финансы становится критически важным навыком. Финансовый план является основой финансовой грамотности и помогает избежать многих проблем.

При составлении личного финансового плана человек получает четкое представление о своем финансовом положении и путях достижения целей. Это позволяет более эффективно использовать имеющиеся ресурсы и находить возможности для дополнительных источников дохода. Таким образом, планирование помогает не только сохранить, но и приумножить имеющиеся средства.

Финансовый план помогает создать накопления, которые защитят в непредвиденных ситуациях. Откладывая определенную сумму на накопительный счет каждый месяц, вы формируете финансовую стабильность и уверенность в завтрашнем дне.

Грамотное планирование позволяет эффективно использовать различные финансовые инструменты, например, инвестиции, страхование и налоговый вычет. Более того, четкий план помогает определить оптимальный срок достижения поставленных целей и рассчитать необходимую сумму для крупных покупок или инвестиций.

Цели, которые вы ставите, должны быть конкретными и достижимыми – это помогает сохранять мотивацию и последовательно двигаться к намеченным результатам.

Почему важно ставить SMART-цели?

SMART-цели являются ключевым элементом успешного планирования. Этот подход позволяет превратить размытые желания в конкретные, достижимые задачи. Каждая буква аббревиатуры SMART несет важное значение для постановки эффективных финансовых целей:

S (Specific) – Конкретность. Цель должна быть четко сформулирована, например, "накопить 300 000 рублей на первоначальный взнос по ипотеке" вместо "накопить на квартиру".

M (Measurable) – Измеримость. Важно иметь возможность отслеживать прогресс в числовых показателях – это помогает понять, насколько вы продвинулись к цели и что еще нужно сделать.

A (Achievable) – Достижимость. Цель должна быть реалистичной с учетом ваших текущих финансовых возможностей. Слишком амбициозные цели могут демотивировать и привести к отказу от планирования.

R (Relevant) – Актуальность. Финансовая цель должна соответствовать вашим жизненным приоритетам и общей стратегии развития. Важно понимать, зачем вам нужно достичь этой цели.

T (Time-bound) – Ограниченность во времени. Установка четких временных рамок создает чувство срочности и помогает правильно распределить усилия для достижения цели.

Использование SMART-подхода помогает избежать распространенных ошибок, позволяет более эффективно распределять ресурсы и отслеживать прогресс.

Инструменты для финансового планирования

Существует множество удобных инструментов, которые помогают вести учет финансов и планировать личный бюджет. Рассмотрим основные категории и наиболее популярные решения:

Мобильные приложения: CoinKeeper, Money Lover, Дзен-мани, Money Manager

Электронные таблицы: Microsoft Excel, Google Таблицы, готовые шаблоны в интернете для учета доходов и расходов, которые можно адаптировать под свои нужды.

Банковские приложения: инструменты анализа расходов, автоматическая категоризация, финансовые цели.

Инвестиционные платформы: приложения брокеров для управления инвестиционным портфелем, сервисы для отслеживания доходности и диверсификации вложений.

При выборе инструментов важно учитывать:

Удобство интерфейса;

Безопасность персональных данных;

Возможность синхронизации с банковскими счетами;

Наличие необходимого функционала.

Правильно подобранные инструменты значительно упрощают процесс планирования и помогают поддерживать дисциплину.

Роль страховки и резервного фонда в финансовом плане

Основными компонентами финансовой защиты являются страховка и резервный фонд.

Резервный фонд – это накопления, которые должны покрывать расходы в течение 3-6 месяцев в случае потери основного источника дохода.

Страхование особенно важно, если вы являетесь основным кормильцем в семье или имеете крупные финансовые обязательства, например, ипотеку.

Правильное сочетание страховой защиты и резервного фонда создает надежный финансовый фундамент, который позволяет более уверенно двигаться к долгосрочным финансовым целям, не опасаясь, что непредвиденные обстоятельства разрушат все планы.

Основные ошибки в личном финансовом планировании

Финансовое планирование – это искусство, в котором часто допускаются типичные ошибки, способные существенно повлиять на достижение финансовых целей. Одной из самых распространенных ошибок является отсутствие четкого плана действий и размытые формулировки целей. Многие люди ограничиваются общими фразами вроде "хочу накопить на квартиру" или “хочу закрыть кредит” без конкретных сроков и сумм, что значительно снижает эффективность планирования.

Другая серьезная ошибка – отказ от формирования финансовой подушки в пользу более привлекательных целей. Люди часто начинают инвестировать или брать кредиты, не имея достаточного резервного фонда, что может привести к серьезным проблемам при возникновении каких-либо непредвиденных обстоятельств.

Игнорирование инфляции при долгосрочном планировании также может повлиять на результат. Покупательная способность денег, которые вы планируете использовать, со временем снижается, и это необходимо закладывать в расчеты при постановке целей.

Отсутствие регулярного пересмотра и корректировки финансового плана – еще одна серьезная ошибка. Жизненные обстоятельства меняются, появляются новые цели и возможности, поэтому план должен быть гибким и адаптироваться под текущую ситуацию. Ставить цели самому себе и пересматривать их — важная часть успешного финансового планирования.

Преимущества личного финансового планирования

Финансовое планирование дает множество важных преимуществ. Во-первых, оно обеспечивает полный контроль над деньгами – вы точно знаете, сколько зарабатываете и на что тратите средства. Это помогает избежать необдуманных трат и жизни не по средствам. Во-вторых, планирование создает финансовую безопасность – формируется подушка безопасности на случай непредвиденных ситуаций. В-третьих, появляется возможность достигать долгосрочных целей, будь то покупка недвижимости, получение образования или обеспечение достойной пенсии. Грамотное планирование также помогает оптимизировать расходы, находить возможности для экономии без ущерба качеству жизни. Кроме того, планирование снижает уровень стресса, связанного с деньгами, так как появляется уверенность в завтрашнем дне и четкое понимание своих финансовых возможностей. Наконец, это помогает формировать правильные финансовые привычки и учит рационально распоряжаться деньгами, что особенно важно для воспитания финансовой грамотности у детей.

Советы для начинающих: Как начать планировать свои финансы?

Начать планировать личные финансы проще, чем кажется. Первый шаг – проанализируйте текущее финансовое положение: запишите все источники дохода и регулярные расходы. Используйте таблицу или приложение для учета финансов, чтобы фиксировать траты. Определите свои финансовые цели – краткосрочные (на 1-2 года), среднесрочные (2-5 лет) и долгосрочные (более 5 лет). Создайте резервный фонд – начните откладывать хотя бы 10% от ежемесячного дохода. Разделите расходы на обязательные (коммунальные платежи, продукты, транспорт) и необязательные (развлечения, новая одежда). Установите лимиты на разные категории трат и придерживайтесь их. Анализируйте свои расходы в конце месяца, ищите возможности для оптимизации. Автоматизируйте регулярные платежи и сбережения. Постепенно увеличивайте процент сбережений по мере роста доходов. И помните – планирование должно быть реалистичным и учитывать ваш образ жизни.

Заключение: Личное финансовое планирование — путь к свободе и благополучию

Личный финансовый план – это путь к финансовой свободе, который позволяет превратить мечты в достижимые цели. Регулярное планирование помогает сохранить и приумножить средства, и обрести уверенность в завтрашнем дне. Важно помнить, что финансовое планирование – это не ограничение, а инструмент, который дает больше возможностей и свободы выбора. Начав планировать свои финансы, вы делаете важный шаг к обеспеченному будущему. Главное – начать действовать и быть последовательным в своих решениях. Помните, что каждый может стать финансово грамотным, независимо от размера текущего дохода. Планирование личных финансов – это инвестиция в собственное будущее, которая всегда окупается сторицей.

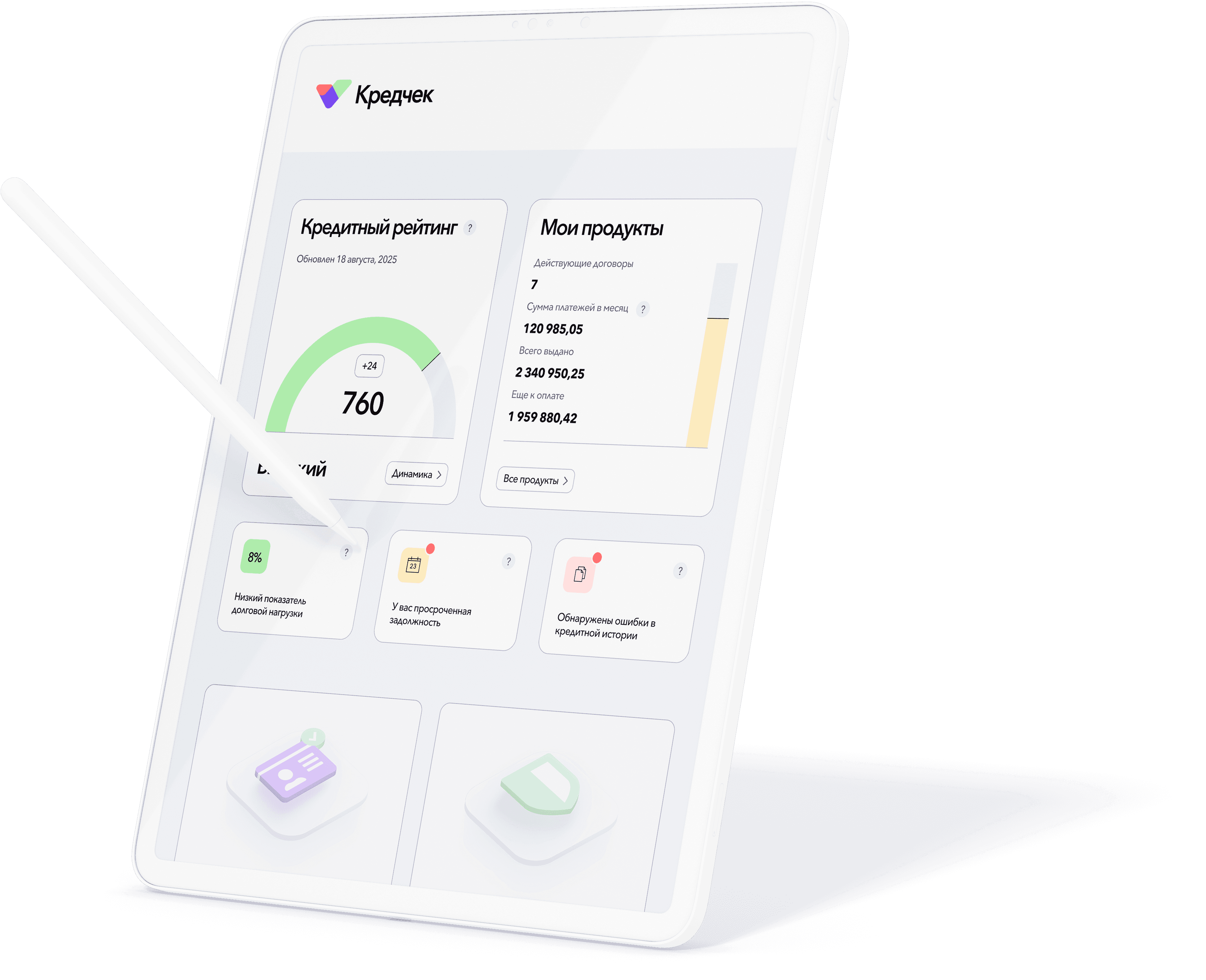

Единый понятный отчёт за 2 минуты

Данные из Бюро Кредитных Историй в одном месте

Бесплатно каждый месяц

Получить бесплатно